Какво да правим ако просрочим кредит?

18 Януари 2012Какво да правим ако просрочим кредит?

/От практиката на Драфтис – Кредитни Консултанти/

В последните години всички сме свидетели на неконтролируемото вдигане на лихвите от Българските Банки. Това естествено води до увеличение на броя на просрочените и лоши кредити.

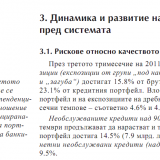

Казано на прост език според последния отчет от статистиката на Българската Народна Банка 23.1% от размера на всички отпуснати кредити не се обслужват. Трябва да се има предвид, че това е среден размер включващ бизнес-кредити, жилищни и потребителски. По експертна оценка на колеги от банковата система размера на необслужваните потребителски кредити е над 35%.

Това няма как да остави безучастни банките и те да не съберат раздадените средства.

Въпросът на който ще се опитаме да отговорим е - Как реално се случва това и какви са най-адекватните действия които кредитоискателят трябва да предприеме? /от Практиката на Драфтис – Кредитни консултанти/

Последствията за кредитоискателя просрочил кредит могат да бъдат много сериозни, ако кредитоискателя остави нещата да се движат по течението. Нека не забравяме, че течението води само надолу.

За да си обясним поредицата от необходими действия, най добре ще е да направим кратък преглед на процедурите на банката при събиране не просрочени вземания.

Обща процедура за всички видове кредит

1. До няколко дена след просрочието получавате напомнящо обаждане от Кол-Център със стандартен диалог, целящ да дадете обещание и конкретен ангажимент за деня и размера на вноската която ще направите. Обикновено номерът е скрит и не знаете кой ви се обажда. При всички случаи е излишно да давате обяснения и да се опитвате да преговаряте по телефона. Най-вероятно човека с който говорите няма никакви правомощия да взима каквито и да било решения.

2. След 30 дни просрочие със сигурност ще получите обаждане от шефа на клона или от съответния служител от който сте теглили кредита с предложение за среща. На тази среща ще се опитат да Ви сплашат.

3. След 60 дни просрочие клона на банката вече започва да формира загуба от Вашия кредит и най-вероятно ще сте подаден към кредитния регистър. Това е възможно и още след първите дни просрочие, но нещата стават вече сериозни и клона започва да търпи загуби от Вас. Това е момента в който ще Ви предложат и „Предоговаряне”. Бъдете изключително внимателни с това „Предоговаряне”, тъй като освен клаузи свързани с промяна по параметрите по Вашия кредит, в него ще има и редица други задължаващи клаузи, които коригират несъвършенства в предходния договор, които пък ще Ви отнемат възможността за предявяване на по-следващи претенции към банката. С това предоговаряне реално банката изчиства своите пропуски и грешки.

4. Над 90 дни просрочие банката Ви класифицира като нередовен и започва изпълнителна процедура, която зависи от вида кредит. Ако до този момент не сте взели мерки да се защитите, последствията за Вас могат да бъдат доста сериозни.

Потребителски кредит без Поръчител

1. Налага запор върху трудовото Ви възнаграждение, като изпращат писмо да работодателя. Тогава ще откриете, че размера на дълга е нараснал двойно заради наказателни лихви и такси на съдия изпълнител.

2. Намират банкови сметки които имате и взимат парите Ви от там.

3. Налагат запор върху Недвижимото Ви имущество /внимавайте с наследствените Ви имоти. Те знаят и за тях/

4. Разпродават недвижимото Ви имущество.

5. Разпродават вещите от апартамента Ви

Ако вече сте взели мерки да не успеят да направят горните действия, продават кредита на фирма за събиране на вземания на около 20% от дълга.

!!! С други думи – ЗНАЕЙКИ ПРОЦЕДУРАТА НАЙ-РАЗУМНО Е ДА ВЗЕМЕТЕ НЕОБХОДИМИТЕ МЕРКИ И ДА СЕ ПАЗАРИТЕ С БАНКИТЕ ЗА НАМАЛЯВАНЕ НА ДЪЛГА. И БЕЗ ТОВА ЩЕ ГО ПРОДАДАТ НА ЕДВА 20% ОТ СТОЙНОСТТА МУ. Предложете им 50%. Някой банки вече го правят.

Естествено това надали ще успеете да направите сами, но кредитен консултант или запознат с материята адвокат могат да Ви бъдат доста полезни.

Кредит обезпечен с ипотека

Действията на банката са абсолютно същите като вид и порядък като горните с изключение на продажбата на Вашия кредит на външна институция. Процедурата включва продажба на търг на ипотекирания имот от съдия изпълнител по силно ощетяващ Ви начин. Дори след продажбата задължението Ви към банката ще остане поради често прилагана схема, която е следната:

1. Банката има подставни дружества и работи с точно определени съдия изпълнители и банкови кантори.

2. Банката предлага вътрешно на своите служители изгодно Вашия имот, ако някой има интерес – в интерес на истината нямаме случай когато банков служител е купил директно имот на кредитоискател, но самия факт, че е практика в някои банки е достатъчно показателен

3. Имота се предава на свързана адвокатска кантора, която оформя документите за определен от банката съдия изпълнител.

4. Копие от документите се изпращат към свързаното с банката дружество /обикновено регистрирано в Офшорна зона дружество, за да не се разбере, че то е свързано и финансирано от самата банка/

5. Съдия изпълнителят определя тръжна цена близка до размера на кредита, която е доста висока и свързаното с банката дружество купува с пари на банката вашия имот, като парите правят един кръг и се връщат отново в Банката заедно с вашия имот. Някои съдия изпълнители обаче определят цени под тази на кредита и свързаните дружества нямат интерес към Вашия имот. Тогава имота се купува от подставено лице на съдия изпълнителя или адвокатската кантора и се препродава в последствие на пазарна стойност.

!!! Важно е да знаете – КОЛКОТО ПО-ГОЛЯМО Е ВАШЕТО ЗАДЪЛЖЕНИЕ КЪМ БАНКАТА, ТОЛКОВА ПО-ЗАЩИТЕН Е ВАШИЯ ИМОТ И ЗЛОУПОТРЕБИТЕ ПО-НЕВЪЗМОЖНИ.

Също така е важно е да знаете, че дори ипотекиран в полза на банката, имота Ви можете да бъде защитен, стига да започнете действия преди банката да определи съдия изпълнител.

Колкото по-бързо започнете действия, толкова по-ефективно ще се споразумеете в последствие с Банката кредитор и толкова по добре ще защитите Имота си. Бъдете активни и търсете правата си, защото течението води само в една посока – надолу.

Васил Кендов

ДРАФТИС – Кредитни консултанти

ОЩЕ ПО ТЕМАТА "БАНКОВО РОБСТВО И БАНКОВИ ПРОИЗВОЛИЯ - КАК ДА РЕАГИРАМЕ"

За рисковете при разсрочване на банков кредит 29 Февруари 2012 - Репортаж на НОВА Телевизия

Предоговарянето на кредита Ви превръща в банков роб 15 Февруари 2012 - От Практиката на ДРАФТИС Кредитни Консултанти

„Поправката „Мартин Димитров” на ремонт” February 20, 2012 - от г-н Любомир Христов /председател ИДФК - Институт на дипломираните финансови консултанти/

Какво да правим ако просрочим кредит? 18 Януари 2012 - От Практиката на ДРАФТИС Кредитни Консултанти

ДРУГИ ТЕМИ

"ЛИХВИТЕ И УСЛОВИЯТА ПО БАНКОВИТЕ КРЕДИТИ"

Какво да правим ако просрочим кредит? 18 Януари 2012 - От практиката на Драфтис - Кредитни консултанти

В КАПАНА НА ЛИХВАТА ПО ДОГОВОРА ЗА БАНКОВ КРЕДИТ 12 Януари 2012 Отпрактиката на ДРАФТИС – професионални кредитни консултанти

Защо банките вдигат лихвите и как да се защитим? 03 Март 2012 - Отпрактиката на ДРАФТИС – професионални кредитни консултанти

"БАНКОВАТА СИСТЕМА В БЪЛГАРИЯ - НАСТОЯЩЕ И БЪДЕЩЕ"

Потребителски кредит по време на криза 16 Януари 2012 - От Практиката на ДРАФТИС Кредитни Консултанти

Банките в UK или какво очаква българската банкова система 12 Януари 2012